Если вы переходите в СБИС и восстанавливаете данные учета за период до конца 2022 года, сформируйте ведомости на выплату дохода.

Помимо зарплаты и аванса в течение расчетного периода бухгалтер может выплачивать сотрудникам отпускные, пособия, премии, материальную помощь и другие начисления.

Рассмотрим, как оформить выплату, на примере отпускных. Остальные межрасчетные выплаты оформляются по аналогии.

Уплатите НДФЛ не позднее последнего дня месяца выплаты отпускных.

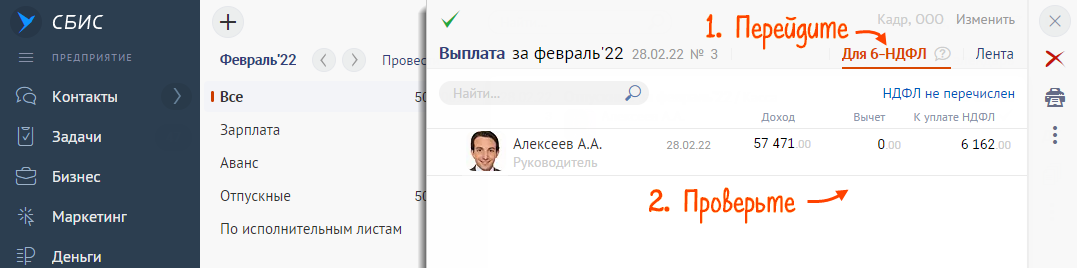

- В ведомости на выдачу отпускных перейдите на вкладку «Для 6-НДФЛ».

- Проверьте данные:

- структурные подразделения работников указаны верно;

- дата относится к расчетному периоду, за который начислены отпускные;

- размер дохода равен начисленной сумме отпускных;

- отсутствуют отрицательные суммы дохода и НДФЛ (кроме возврата налога за прошлые периоды);

- правильность примененных вычетов. Например, стандартный вычет на ребенка учитывается в первой созданной за месяц ведомости.

Данные о доходах, вычетах и НДФЛ автоматически попадут в отчет по форме «6-НДФЛ».

- Создайте платежный документ прямо из ведомости — нажмите «НДФЛ не перечислен» и кликните

. Если ведомость создавалась для всей организации, платежи сформируются отдельно по каждому подразделению.

. Если ведомость создавалась для всей организации, платежи сформируются отдельно по каждому подразделению. Если платежный документ уже создан, привяжите ведомость к нему — кликните по строке платежа.

Если вы создали или загрузили платежный документ после формирования ведомости, установите связь между ними.

- Проверьте данные в платежном поручении. Налоговая инспекция определится автоматически, если в настройках организации она указана как основное направление сдачи. Проведите платежные документы.

Итог: сформирован платеж на уплату НДФЛ в бюджет. Связь платежных документов с ведомостью установлена.